ISSN: 2788-6549 | ISNN-L: 2788-6549

https://doi.org/10.33996/maya.v3i1.5

Volumen

3 | No. 1

Enero

– junio 2021

Páginas

57 - 69

Método Deming y los procesos de explotación

Deming Management Method and

Exploitation Processes

Luis Lemaitre Mostajo

llemaitre93@outlook.com

Código ORCID: 0000-0003-3260-9809

Banco Fassil Sociedad

Anónima

Santa Cruz - Bolivia

Artículo recibido junio 2020

/ Arbitrado en octubre 2020 / Aceptado en octubre 2020 / Publicado en

enero 2021

RESUMEN

El objetivo de la investigación fue

diseñar una estrategia que permita optimizar los procesos de explotación,

utilizando la información generada por un sistema de planificación de recursos

empresariales como soporte para la toma de decisiones; se desarrolló bajo un

enfoque mixto de corte transversal y alcance descriptivo. El objeto de estudio

fue una empresa con 32 trabajadores que se dedica a la extracción de yeso en

Bolivia, se aplicó un censo a los trabajadores para analizar la percepción

sobre los beneficios tras tres años de vigencia del sistema informático;

asimismo, se estudiaron los estados financieros de cinco gestiones. Como

resultado se comprobó la existencia de beneficios tangibles obtenidos gracias a

la implementación del sistema informático y se propuso una estrategia de mejora

continua basada en el método Deming. Se concluyó que los sistemas informáticos

se constituyen en herramientas eficientes para la toma de decisiones y deben

aplicarse acompañadas a otras herramientas de mejor continua.

Palabras clave:

Procesos; Optimización; Industria; Planificación; Recursos; Yeso

ABSTRACT

The objective of the research was to

design an optimization strategy for exploitation processes, using the

information generated by an enterprise resource planning system as support for

decision-making; It was developed under a mixed cross-sectional approach and

descriptive scope. The object of study was a Bolivian company with 32 workers

that is dedicated to the extraction of plaster, a census was applied to the

workers to analyze the perception of the benefits after three years of use of

the computer system; Likewise, the financial statements of five administrations

were studied. As a result, the existence of tangible benefits obtained thanks

to the implementation of the computer system was verified and a continuous

improvement strategy based on the Deming method was proposed. It was concluded

that computer systems constitute efficient tools for decision-making and should

be applied together with continuous improvement tools.

Key words: Processes;

Optimization; Industry; Planning; Resources; Plaster

INTRODUCCIÓN

La

toma de decisiones empresariales exige cada vez mayor rapidez y precisión, la

competitividad y eficiencia no son negociables. Las organizaciones que no se

adapten a la tecnología de soporte para mejorar continuamente los procesos,

podrán correr el riesgo de perder espacio en el mercado. Las tecnologías de la

información se han convertido en herramientas cada vez más valiosas, jugando un

papel fundamental en los cambios de los paradigmas de cómo se hacen los

negocios; convirtiéndose así, en una necesidad.

En

este sentido, resulta importante tomar información de cada sistema y

concentrarla en un informe, para tomar decisiones a nivel gerencial. Existe una

amplia gama de programas que aporten herramientas de control para el

mejoramiento de procesos internos, aportando mayor confiabilidad, mejorando el

tiempo de repuesta a diversos problemas, disminuyendo costos, incrementando

utilidades y disminuyendo la burocracia.

En

los años 90 aparece el software ERP (Enterprise Resource Planning) que

en español se conoce como sistema de planificación de los recursos

empresariales, consiste en un conjunto de aplicaciones integradas capaces de

unir todas las transacciones internas de una organización (Uwizeyemungu &

Raymond, 2010). Actualmente existen proveedores con presencia a nivel mundial;

el Software más reconocido es SAP (Systeme, Andwendungen, Produkte) y es

usado por empresas de gran tamaño (Pollock & Williams, 2008). Para las

empresas pequeñas y medianas existen sistemas más adecuados, económicos e

inclusive gratuitos (Pinto et al., 2017). En términos generales los sistemas

ERP facilitan el flujo de información a través de las distintas áreas de una

empresa, permitiendo que los datos sean compartidos y procesados de manera

intercambiable y mejorando la gestión de los procesos de negocio (Azzarini et

al., 2011).

Por

otra parte, existen diferentes herramientas diseñadas para apoyar la toma de

decisiones empresariales, algunas de diseño, otras de estrategia. El círculo de

Deming se constituye en una herramienta que describe los cuatro pasos

esenciales que se deben llevar a cabo de forma sistemática para lograr la

mejora continua (Walton,

1988).

En

los países en desarrollo, las empresas no siempre logran aplicar los sistemas y

herramientas previamente señalados, lo que conduce a baja calidad de los

productos y servicios producidos, gran cantidad de fallos en los procesos

productivos, baja eficacia y eficiencia, problemas de control, desconocimiento

de riesgos potenciales, entre otros (Díaz et al.,2005). En estas empresas,

cuando se piensa en los recursos, se suele considerar capital, activos y

personal, olvidando muchas veces que la información generada es invaluable y el

modo de gestionarla puede determinar el éxito o fracaso de una gestión.

Si

bien no todos los sistemas ERP son costosos, su proceso de adopción está a

menudo relacionado con riesgos; si falla la implementación o post

implementación, puede ocasionar grandes pérdidas para las empresas.

Este

estudio consideró el caso de una empresa boliviana dedicada a la extracción de

yeso, con tres años de experiencia en la implementación de un sistema ERP, con

base en Software libre diseñado a medida. El objetivo de la investigación fue

diseñar la estrategia que permita optimizar los procesos de explotación de

yeso, utilizando la información generada por el

Sistema ERP como soporte para la toma de decisiones. Para alcanzar el objetivo,

la investigación se constituyó en tres etapas: percepción del impacto del sistema ERP,

análisis de los indicadores financieros y aplicación del método Deming en una

empresa explotadora de yeso.

METODOLOGÍA

La investigación se desarrolló bajo un enfoque mixto (cuantitativo

y cualitativo), de corte transversal y alcance descriptivo; se logró diseñar

una estrategia que permita contar con un proceso de explotación de yeso

eficiente, utilizando la información generada por el Sistema ERP, siguiendo un

proceso de tres etapas: (1) Análisis de la percepción del impacto del sistema ERP;

(2) Análisis de los indicadores financieros, tomando cinco gestiones; (3)

Aplicación del método Deming para el diseño de la estrategia.

En la primera etapa se aplicó la técnica del censo y la

entrevista, tomando como población objetivo a los trabajadores de una empresa

extractora de yeso. La boleta censal y la guía de la entrevista fueron

diseñadas para conocer su percepción sobre los efectos positivos y negativos de

la implementación generada por el Sistema ERP; así como para determinar las

expectativas que tiene a futuro sobre su utilidad. Ambos instrumentos fueron

validados por criterio de expertos en consultoría empresarial para el rediseño

de procesos industriales.

En la segunda etapa se aplicó el método histórico lógico, mismo

que permitió la revisión y el análisis de la evolución de indicadores

financieros de la empresa. Los indicadores considerados fueron los siguientes:

liquidez corriente, prueba ácida, rotación de inventarios, rotación de activos,

rotación de cuentas por cobrar, razón de endeudamiento, ratio de solvencia,

apalancamiento financiero, ratio a corto plazo, ratio de largo plazo, margen de

ganancia bruta, margen de ganancia neta, ROI y ROE. Se tuvo acceso a los

estados financieros de cinco gestiones, de las cuales los tres últimos años

representan el periodo post implementación.

La tercera estuvo orientada al diseño de la estrategia de

optimización del proceso de explotación; se aplicó el método analítico

sintético y el método de Deming. El libro consultado para aplicar este

último método fue el presentado por Deming, & Medina (1989). Asimismo, se

consultaron los aportes de Vera (2006), Knouse et al. (2009), Díaz et al. (2005) y Walton,

(1988).

RESULTADOS

A continuación, se presentan los resultados de la investigación,

en tres etapas: Percepción del impacto del sistema ERP, análisis de los

indicadores financieros y aplicación del método Deming en una empresa

explotadora de yeso.

Análisis de la

percepción del imparto del Sistema ERP

Se determinaron las áreas de la Empresa afectadas por la

implementación del Sistema ERP y el efecto; mediante una correlación entre los

indicadores de gestión y los efectos percibidos, por personal de nivel

gerencial y operativo. Los resultados se presentan en la Tabla 1.

Tabla 1

Sistemas ERP - Impacto percibido e impacto potencial, áreas

explotación y contabilidad

|

Efectos

|

Factores

|

Impacto Percibido %

|

Impacto Potencial

%

|

|

Operacionales

|

Reducción de tiempos operativos

|

27%

|

24%

|

|

Eliminación de procesos repetitivos

|

29%

|

24%

|

|

Reducción de inventarios

|

21%

|

22%

|

|

Dependencia tecnológica

|

15%

|

16%

|

|

Aumento de la carga de trabajo

|

8%

|

14%

|

|

Totales

|

100%

|

100%

|

|

Gestión

|

Mejor planificación para el uso de recursos

|

40%

|

35%

|

|

Estructura de procesos administrativos

|

33%

|

35%

|

|

Aumento de la gestión documental

|

28%

|

30%

|

|

Totales

|

100%

|

100%

|

|

Infraestructura

|

Visibilidad de la información para toda la empresa

|

47%

|

39%

|

|

Construcción de objetivos comunes

|

36%

|

36%

|

|

Costos de mantenimiento

|

17%

|

25%

|

|

Totales

|

100%

|

100%

|

|

Organizacional

|

Aumento de la capacidad de procesamiento de la información

|

36%

|

28%

|

|

Reducción de herramientas tecnológicas

|

23%

|

26%

|

|

Comprensión del funcionamiento global de la Empresa

|

22%

|

26%

|

|

Cambio en los procedimientos de trabajo

|

19%

|

19%

|

|

Totales

|

100%

|

100%

|

La Tabla 1 analiza el peso ponderado de los efectos percibidos y

potenciales del sistema ERP, según el criterio de los trabajadores a nivel

estratégico y operativo, en áreas de explotación y contabilidad. Los resultados

presentados en la primera columna (impacto percibido) permiten valorar en qué

factores puntuales se ha recibido cambios y su peso ponderado dentro del área.

Los resultados presentados en la segunda columna (impacto esperado) permiten

valorar en qué factores puntuales se espera cambios a futuro y su peso

ponderado dentro de cada área. Estos resultados no discriminan si los efectos

son positivos o negativos.

Por este motivo se presenta la ecuación 1,

que muestra la relación entre impactos positivos e impactos totales (recibidos

y esperados).

Ecuación 1: Impacto percibido del Sistema ERP

Relación positiva = Impacto positivo/Impacto

total = 82/100 = 0,82 = 82% (1)

El resultado de la ecuación 1 muestra que para los trabajadores de

áreas explotación y contabilidad, la implementación del Sistema ERP tuvo un

impacto positivo importante en el desempeño y desarrollo de sus actividades. Se

presenta un análisis detallado para cada efecto identificado (ver figuras 1-4).

Figura

1

Efectos

operacionales causados por el Sistema ERP

En la figura 1, de manera general, los funcionarios afirman que la

integración es útil; se observa que el factor que tuvo mayor impacto fue la

eliminación de procesos repetitivos (29%); otro aspecto que destacan es la

reducción de tiempos operativos (28%), ya que se puede contar con información

en tiempo real que agiliza los procesos; informan que existe un mejor control y

manejo de los materiales y recursos, reducción de inventarios (18%); la

dependencia tecnológica (16%), es un aspecto que muestra un impacto bajo, la

ven como una herramienta de soporte para el mejor manejo de la información; el

aumento de la carga de trabajo (9%), presenta un impacto bajo, argumentan su

malestar indicando que ha sido un perjuicio.

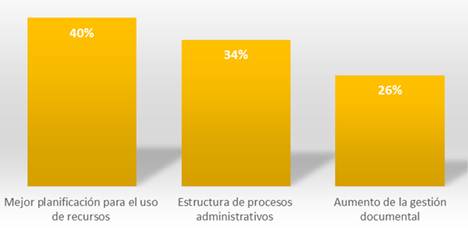

Figura 2

Efectos de gestión causados por el Sistema ERP

Cuando se hace referencia a los beneficios de gestión, según la

Figura 2, se ve el efecto de mayor impacto para los trabajadores en la mejor

planificación para el uso de los recursos (40%), Los consultados argumentan que

la empresa cuenta con información actualizada y oportuna, permitiendo mejor

manejo de recursos; otro efecto es la estructuración de los procesos

administrativos (34%), se hizo una restructuración de los procesos para adaptar

los módulos del sistema a la empresa; por último, el aumento de la gestión

documental (26%), que considera que los trámites (permisos de trabajo,

solicitudes de materiales, información de clientes, etc.) se incrementaron,

algunos trabajadores lo han asimilado como un perjuicio, y otros como algo

positivo ya que a nivel gestión se necesita de este tipo de información para

poder planificar estrategias gerenciales y organizacionales.

Figura

3

Efectos

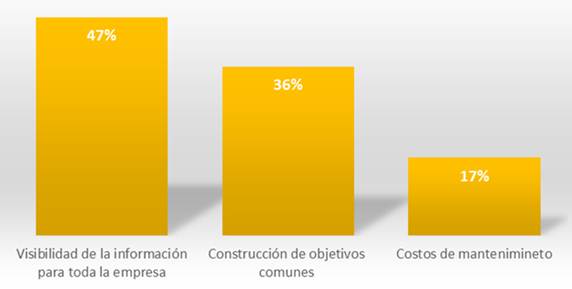

en infraestructura causados por el Sistema ERP

Como

se observa en la Figura 3, al hacer referencia a los

beneficios en Infraestructura, tuvo mayor impacto para los trabajadores la

mayor visibilidad de la información para toda la empresa (47%), siendo esta una

de las principales características de los Sistemas ERP, debido a su carácter

integrador. Los consultados argumentan que se eliminan procesos repetitivos

haciéndolos más eficientes; los trabajadores percibieron un impacto importante

en la construcción de objetivos comunes (36%); y por último dentro de estos

efectos están los costos de mantenimiento (17%), los consultados expresan que

los gastos no son elevados; sin embargo, algunos trabajadores expresan que no

era necesario incrementar estos costos.

Figura 4

Impactos organizacionales causados por el Sistema ERP

Según la Figura 4, dentro de los beneficios organizacionales

destaca el aumento de la capacidad de procesamiento de la información (38%),

los funcionarios resaltan la capacidad del Sistema ERP de integrar la

información de todas las áreas en un solo sistema con información actualizada y

oportuna; en cuanto a la reducción de herramientas tecnológicas (23%), la

empresa sólo cuenta con un sistema en vez de tener uno para cada área; se tiene

mayor comprensión del funcionamiento global (22%), todos tienen acceso a la

información; cambio en los procedimientos de trabajo (18%), los trabajadores no

sintieron beneficio en estos cambios, inclusive algunos están inconformes por

ello.

Análisis de financiero tras la implementación del Sistema ERP

Según la Tabla 2, estos resultados fueron contrastados con ratios

financieros, haciendo un análisis histórico de dos gestiones antes de la

implementación y tres

gestiones posteriores a ésta.

Tabla

2

Ratios

financieros – antes y después de la implementación

|

RATIOS

|

ANTES DEL ERP

|

IMPLEMENTACION DEL ERP

|

|

Año 1

|

Año 2

|

Año 3

|

Año 4

|

Año 5

|

|

Liquidez corriente

|

4,22

|

4,26

|

4,81

|

4,75

|

5,44

|

|

Prueba ácida

|

4,09

|

3,71

|

4,65

|

4,56

|

4,74

|

|

Rotación de inventarios

|

40,34

|

7,27

|

27,87

|

25,10

|

10,22

|

|

Rotación de activos

|

1,30

|

1,09

|

1,36

|

0,86

|

0,95

|

|

Rotación de cuentas por cobrar

|

9,25

|

3,83

|

6,02

|

6,96

|

8,23

|

|

Razón de endeudamiento

|

0,19

|

0,20

|

0,62

|

0,35

|

0,26

|

|

Ratio de solvencia

|

5,15

|

1,25

|

1,62

|

2,84

|

3,80

|

|

Apalancamiento financiero

|

1,24

|

1,25

|

1,00

|

1,54

|

1,36

|

|

Ratio a corto plazo

|

0,94

|

0,93

|

0,34

|

0,39

|

0,35

|

|

Ratio de largo plazo

|

0,06

|

0,07

|

0,66

|

0,61

|

0,65

|

|

Margen de ganancia bruta

|

0,26

|

0,32

|

0,29

|

0,22

|

0,31

|

|

Margen de ganancia neta

|

0,08

|

0,07

|

0,07

|

0,03

|

0,10

|

|

ROI

|

0,10

|

0,07

|

0,06

|

0,03

|

0,09

|

|

ROE

|

0,12

|

0,09

|

0,09

|

0,04

|

0,13

|

Liquidez

corriente,

existe un aumento significativo desde el año 3 (gestión en la que se implementó

el Sistema ERP), la empresa fue aumentando su capacidad de cumplir

obligaciones.

Prueba

ácida,

los inventarios fueron aumentando desde la implementación del sistema, aunque

en el transcurso de los años los porcentajes fueron disminuyendo con relación a

otras cuentas de los activos. Los años 3 y 4 no fueron del todo eficientes, sin

embargo, se observa un crecimiento con relación al año 2, gestión que tiene una

disminución en la rotación. La empresa debe trabajar en este aspecto para

mejorar la eficiencia en el manejo de los inventarios, haciendo un mejor uso de

los recursos con los que cuentan para reducir costos de los minerales

explotados.

Rotación

de activos,

indicador que demuestra un desempeño deficiente. Razón de endeudamiento, este

indicador muestra un aumento de la dependencia de capital ajeno provocando un incremento

acelerado del riesgo hasta el 2014, y a partir de ahí empieza a descender. en

los años previos a la implementación, el porcentaje de financiamiento propio es

mayor que el de los acreedores.

Rotación

de cuentas por cobrar,

la información obtenida muestra una tendencia a incrementar las veces que hace

efectivos los cobros a clientes. El incremento coincide con la implementación

del Sistema ERP.

Ratio

de solvencia, desde

la implementación del Sistema ERP cuenta con una mayor capacidad para hacer

frente a estas obligaciones.

Apalancamiento

financiero,

en el periodo de análisis se observa una baja en el apalancamiento financiero

en la gestión 2014, y a partir de ahí, empieza a ascender en las siguientes dos

gestiones.

Ratio

a corto plazo,

mide el porcentaje correspondiente de las obligaciones a corto plazo con

relación al total de las deudas; antes de la implementación del Sistema ERP el

mayor porcentaje de la deuda era a corto plazo, lo que generaba mayores niveles

de riesgo. Ratio a largo plazo, una vez implementado el Sistema ERP el

porcentaje de la deuda a largo plazo respecto al total pasivo tiende a ser

mayor porque la empresa cambia su estructura financiera, disminuyendo sus

recursos provenientes de deudas de corto plazo.

Margen

de ganancia bruta,

este aspecto no resulta ser favorable, ya que los costos de producción tienden

a aumentar, situación que empieza a cambiar en la gestión 2016 donde los costos

bajan con relación al nivel de ventas, obteniendo mayor ganancia bruta,

situación que se puede mejorar haciendo un mejor control del proceso de

explotación de materias primas. Margen de ganancia neta, se alcanza un

mayor porcentaje de ganancia respecto a las gestiones anteriores.

ROI, este indicador

muestra un incremento considerable en la última gestión, denota una mayor

eficiencia en el uso de inversión. ROE, el indicador muestra una

variación positiva. Se tiene una mejor gestión de los procesos dentro de la

Empresa.

Al

contrastar la percepción de los trabajadores con los indicadores financieros se

encontraron factores positivos y negativos que se analizan a continuación. Con

relación a las fortalezas, se entiende que la sistematización de la información

permite procesar la información de las diferentes áreas, provocando un mayor

flujo de la información. Asimismo, el acceso a la información en tiempo real es

altamente favorable tener un mejor manejo y control de los recursos, ha

incrementado la eficiencia. Otra fortaleza identificada es la agilidad que

provee para la toma de decisiones; al contar con información en tiempo real,

permite tomar medidas correctivas oportunas. El Sistemas ERP ha sido elaborado

según el tamaño y las necesidades de la empresa, bajo la legislación boliviana.

Por último, el hecho de que el sistema sea gratuito (software libre), permite

que la infraestructura tecnológica represente un costo bajo (500 dólares

anuales).

Por

otra parte, la principal debilidad es la estructura de costos de la empresa ya

que no existe un tratamiento adecuado para asignar los costos indirectos a cada

producto. Otro factor para analizar es la resistencia al cambio expresada por

parte del personal, existe actitud negativa a cambiar su forma habitual de

trabajar. La gerencia percibe necesidades de capacitación, que complican la

adaptación a la automatización de procesos generando resistencia y rechazo a la

implementación de la nueva tecnología; existe riesgo de que se ingrese

incorrectamente los datos, ocasionando que la información no sea precisa al

momento de tomar decisiones.

Es

posible eliminar procesos repetitivos que están generando retraso y costos

adicionales, dando la opción a desarrollar nuevas actividades e incursionar en

nuevos mercados. Este sistema genera la posibilidad de acceder a una

Certificación ISO 9001, ya que se tiene un mejor control y seguimiento de las

actividades realizadas.

Los

rápidos cambios tecnológicos hacen que las tecnologías requieran constantes

cambios y actualizaciones, que resultan ser costosas. Se debe prever respuesta

a posibles fallas de los servidores, por lo que se debe contar con planes de

contingencias, por ejemplo, contar con redundancia de información (respaldos).

Otra amenaza es la existencia de piratas tecnológicos que pueden vulnerar la

seguridad del sistema y utilizar la información para fines ilegales. Por último,

los factores climatológicos afectan la explotación del yeso, por lo que se

necesita que el sistema ERP genere un control y seguimiento de explotación para

tomar previsiones y cumplir metas.

Estrategia para el mejoramiento

continuo

Se

diseñó una estrategia de mejoramiento continuo que optimice el proceso de

explotación de yeso, a partir del Sistema ERP; el Círculo de Deming, fue la

herramienta que se ocupó para este efecto. El objetivo

de la estrategia es optimizar los procesos de explotación de yeso, utilizando

la información generada por el Sistema ERP como soporte para la toma de

decisiones.

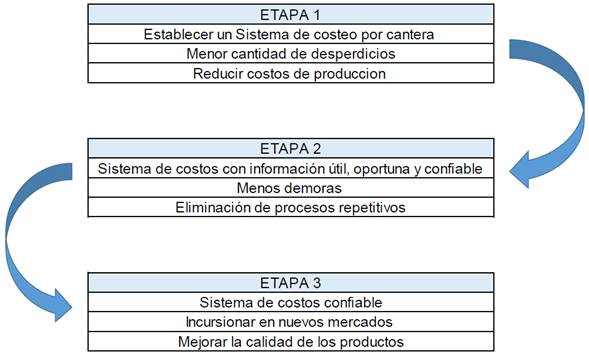

Plan

de mejoramiento continuo

El

proceso de explotación tiene tres áreas susceptibles de mejora que deben ser

atendidas por la estrategia: insumos directos, mano de obra directa y costos

indirectos. En la Figura 5 se presenta la estructura del plan de mejoramiento,

se distinguen tres etapas.

}

Figura

5

Plan

de mejoramiento continuo

Cada

etapa de las mostradas en la Figura 3 constará de dos meses, en los que se

esperan resultados específicos. En la primera etapa se pretende establecer un

sistema de costo por cantera que reducirá los tiempos operativos al rediseñar

el proceso de carguío de la materia prima, reduciendo el tiempo de

horas/máquina y el uso de combustible. En la segunda etapa se contará con

información de costos por cantera, así mismo se obtendrá menores demoras y se

eliminarán procesos repetitivos que no generen valor. En la última etapa se

presentará un sistema confiable de costos sobre los resultados de todo el

proceso, se mejorará la productividad al aumentar la cantidad de materia prima

explotada por jornada a un menor costo, lo que le permitirá incursionar en

nuevos mercados al ofrecer un producto de mayor calidad a un precio más

competitivo que el de la competencia.

Verificar

En

este paso se considera un periodo de prueba para verificar si las acciones

realizadas tienen un correcto funcionamiento, en que se hará seguimiento de las

acciones implementadas en el plan de mejoramiento continuo; si la mejora no

cumple las expectativas iniciales, habrá que modificarla para que se ajuste a

los objetivos esperados.

En

la primera etapa se espera los siguientes resultados: 10% menos en costos

operativos, 8% de incremento en la productividad y 20% menos tiempo en

operación de planta. En la segunda etapa: 25% menos en costos operativos, 20%

de incremento en la productividad y 25% menos tiempo en operación de planta.

Finalmente, en la tercera etapa se espera: 35% menos en costos operativos, 25%

de incremento en la productividad y 30% menos tiempo en operación de planta.

Matriz

de auto-calidad

Esta

matriz se utiliza para hacer seguimiento a la implementación del plan de

mejoramiento continuo. El proceso de implantación se constituye en cinco fases:

formación e implicación de los empleados, selección de las áreas para el

desarrollo de la Matriz de auto-calidad MAQ, puesta en marcha de la MAQ,

utilización e integración de la MAQ en el trabajo diario, aplicación y análisis

de resultados.

Resultados

esperados

Reducción

de costos operativos. disminuyen los costos

de los recursos. El proceso de explotación de yeso es eficiente y se reduce la

ocurrencia de errores y demoras. Se emplea mejor el tiempo de uso de maquinaria

y materiales. Incremento de la productividad, como consecuencia de la

reducción de costos directos e indirectos. Mejor control, para

solucionar problemas de manera oportuna. Trabajo en equipo, los

resultados anotados en la MAQ exigen colaboración y trabajo en equipo. Implicación

de los trabajadores, gracias al trabajo en equipo y a la asimilación de las

metas empresariales como propias.

Actual

Para

determinar el ciclo se deben estudiar los resultados desde el conocimiento (know

how): ¿Qué se aprendió? Se debe utilizar la información disponible

que ofrece el Sistema ERP para mejorar los procesos, como ser: reducción de

costos y optimización en los procesos de producción. ¿Dónde más podría ser

aplicado? Al ser procesos similares este plan de mejoramiento continuo

puede ser aplicado a todos los procesos de explotación de la empresa en todas

las canteras y materiales. ¿De qué manera puede ser estandarizado? Al

realizar la secuencia de las etapas planteadas en el plan de mejoramiento

continuo para los otros materiales y canteras. ¿Cómo mantener la mejora

lograda? Manteniendo el método Deming y el mejoramiento continuo como parte

de la política empresarial.

Una

vez finalizado el proceso se estudian los resultados y se determina si se tiene

un proceso de explotación de materias primas eficiente que presente menores

costos. Si se cumplen los objetivos planteados; si los resultados no son

satisfactorios, se deberán realizar los respectivos cambios para ajustar los

resultados al objetivo. En este punto se concluye el ciclo, pero por tratarse

de un proceso de mejora continua se debe pensar que existen objetivos

superiores, por lo que una vez terminado este paso se debe volver a iniciar el

ciclo.

CONCLUSIONES

El

Sistema ERP ha sido adecuado al tamaño y necesidad de la empresa. Después de

tres años de su implementación, los beneficios son tangibles y son valorados

por los funcionados; existen mejoras en los módulos y los procesos son más

rápidos. Destacan la reducción de tiempos operativos, eliminación de procesos

repetitivos, mejor planificación de los recursos, visibilidad de la información

en toda la empresa y un aumento en la capacidad de procesamiento de la

información. La situación financiera de la empresa presenta deficiencia en el

control de costos, no se diferencias los costos por proceso ni por producto.

En

el análisis histórico de ratios financieros se observó que desde la

implementación del Sistema ERP aumentó la liquidez de la empresa, se debe

principalmente, a contar con información precisa que ayuda a tomar decisiones y

desarrollar estrategias para tener una mejor administración de los recursos. En

cuanto a la rotación de inventarios se tiene una tendencia negativa, debido a

la falta de control de los costos de minerales vendidos que presentan un

comportamiento irregular en las distintas gestiones. En la rotación de cuentas

por cobrar se ve una tendencia creciente desde la implementación del Sistema

ERP, gracias a que ahora la empresa cuenta un mecanismo de control que le

facilita hacer efectivas sus cuentas por cobrar. Al contar con mayor liquidez

la Empresa tiene mayor solvencia, ya que tiene la capacidad de pago necesaria

para hacer frente a sus obligaciones en los tiempos establecidos. El margen de

ganancia bruta presenta una tendencia a ir incrementando si se utiliza de

manera eficiente la información generada por el Sistema ERP, lo que se traduce

en un mayor beneficio para la empresa y para los accionistas.

La

aplicación de método Deming y el mejoramiento continuo permitieron un manejo

eficiente de la información generada por el Sistema ERP. Contar con información

confiable, clara y oportuna de los distintos procesos de explotación de

materias primas es una ventaja para la toma de decisiones.

REFERENCIAS

Azzarini,

A; Blanco G & Perdomo D. (2011). Factores críticos de éxito en la

implementación de ERP en grandes empresas de Uruguay

Deming,

W. E., & Medina, J. N. (1989). Calidad, productividad y competitividad: la salida

de la crisis. Ediciones Díaz de Santos

Díaz,

A., Gonzales, J. C., & Ruiz, M. E. (2005). Implantación de un sistema ERP

en una organización. RISI, 2(3), 30-37

Gitlow,

H. S., & Gitlow, S. J. (1989). Cómo Mejorar La Calidad y la

Productividad con el Método Deming: una guía práctica para mejorar su posición

competitiva. Norma

Knouse,

S. B., Carson, P. P., Carson, K. D., & Heady, R. B. (2009). Improve

constantly and forever: The influence of W. Edwards Deming into the twenty‐first century. The TQM journal

Pinto,

S. M., Ramírez, P. E., & Grandón, E. E. (2017). Antecedentes del Éxito de los

sistemas de planificación de recursos empresariales en las grandes empresas

chilenas: Un modelo factorial exploratorio. Información

tecnológica, 28(3), 139-146

Pollock,

N., & Williams, R. (2008). Software and organisations: The biography of the

enterprise-wide system or how SAP conquered the world. Routledge

Uwizeyemungu,

S., & Raymond, L. (2010). Linking the effects of ERP to organizational

performance: Development and initial validation of an evaluation method. Information Systems

Management, 27(1), 25-41

Vera,

Á. B. (2006). Implementación de sistemas ERP, su impacto en la gestión de la

empresa e integración con otras TIC. Capic Review, (4), 3

Walton,

M. (1988). Cómo administrar con el método Deming (No. 658.04 W222c). Editorial

Norma