INTRODUCCIÓN

A lo largo de la historia las organizaciones

empresariales han sido una parte importante en la economía de un país,

porque además de obtener un valor agregado para remunerar a los factores que

participan, tiene como finalidad la producción, a través de la compra y venta

de materiales e insumos para diseñar, construir, realizar o fabricar ropa,

calzados, entre otros, para satisfacer las necesidades de la sociedad, por

consiguiente debe existir un buen funcionamiento en los procesos; pues estos

generan la renta de una organización y su actividad principal, razón por la

cual se debe tomar en cuenta cada mecanismo y gestión que permita su óptimo

funcionamiento.

Las organizaciones empresariales cuentan con herramientas

de control que les permite evaluar constantemente su posición económica, además

de permitir una toma de decisiones entre ellas, mientras tanto la contabilidad

le suministra información financiera confiable, que a su vez permita un

aseguramiento y una confidencialidad de su información económica.

De acuerdo a Estrada (2015), sobre los sistemas de

gestión contable:

Los sistemas de gestión contable bajo los elementos de la

ética, la incertidumbre y la confianza, permiten asegurar la pertinencia del

sistema de control de calidad en la actividad de la auditoría financiera

mediante una relación de confianza pública y función social de las

organizaciones y de los sujetos que las operan (p.1)

De acuerdo a muchos autores nos hacen referencia a que

una buena gestión contable de una empresa hace reconocer todas las debilidades

y fallas que puede poseer y así enfrentar esas eventualidades y dar propuestas

a la gerencia para que así no afecte el rendimiento contable de la empresa, si

mediante el buen uso de una buena gestión contable podemos planificar planes

que sirvan para tomar una buena gestión del control interno mediante la

documentación contable. La gestión contable se acopla mucho con buenos

resultados que para el nivel gerencial es de gran agrado, para que manejen una

información clara, concisa y eficaz que les permita tomar decisiones que puedan

afectar la planificación, coordinación y evaluación empresarial.

Por tal razón la gestión contable es una herramienta

vital en la empresa para que todos los departamentos y más para los gerentes,

tomen dediciones para generar nuevas estrategias o planes de acción que

lleven a la empresa a tener muy buenos resultados en el mercado, porque toda la

gestión que se lleve en la empresa se va a ver reflejado en consolidar los

nivel productivos financieramente por tal motivo una excelente gestión contable

va blindar la empresa de todas herramientas que puedan fracasar o traer

niveles negativos.

En este sentido, la contabilidad al ser tan importante en

las empresas requiere que se haga de manera eficaz y esto se logra

implementando un sistema de control y verificación de los procesos contables

realizados por los distintos empleados, los errores de trascripción de

información son comunes a la hora de visualizar los procesos y no sólo ocurren

por la poca preparación en las áreas sino que también hay que tomar en cuenta

que somos seres humanos y el margen de error se tiene que tomar en cuenta en

cualquier aspecto así exista cualquier mecanismo que lo regule.

En otras palabras, los sistemas que manejan la

información tienen que seguir ciertos lineamientos, que permitan a las

auditorías externas e internas lo que debe realizar una empresa en mayor o

menor medida para que se tenga confianza plena en la información, pues por

medio de ellas se asegura el cumplimiento de los objetivos empresariales,

generando informes que se entregan a los altos y medios dirigentes de la

organización para la toma de decisiones. Entre los tipos de sistemas, se pueden

mencionar los siguientes:

Sistema de control de lazo cerrado, Mantilla S. (2012) destaca

que el control de lazo cerrado es aquel en cual la señal de salida tiene efecto

directo sobre la acción de control. Se puede ver el control de manera que se

puede reducir el error y llevar la salida de sistema al valor deseado. Se

denomina también sistemas de control realimentado y constituye la medula teoría

general del control.

Este proceso puede generar un mecanismo de sistema que

puede llevar la entrada en el proceso para así luego determinar un control

riguroso del proceso y verificar el sistema que se va a genera de manera

inmediata todas las mediciones de los elementos para luego tener una salida

efectiva y tener una retroalimentación cuya base es el mecanismo correctivo.

Sistema de control de lazo abierto, de acuerdo a

Mantilla, S. (2012), el sistema de control de lazo abierto:

Este tipo de sistema que la salida no tiene ningún efecto

sobre la acción de control, ni se mide la realimentación en comparación con la

entrada, sólo puede usarse si la entrada y la salida son conocidas y si no hay

una perturbación ni internas y externas. (p.82)

Este sistema que genera un proceso rápido porque no se

sustenta de la teoría de control y puede generar una calibración de un

requisito técnico para evaluar de manera rápida la información generada este

sistema nos refleja una entrada y una retroalimentación que puede ser la señal

de salida o una función de esta y su derivada.

Sistema de control adaptivo, Mantilla, S. (2012) destaca

que un sistema de control adaptivo se considera:

Un sistema de lazo cerrado que de manera continua y

automatizada mide las características dinámicas de la planta o el sistema

objeto de control, la comparan con las características dinámicas deseadas y usa

la diferencia para verificar los parámetros ajustables al sistema y así generar

una señal de acondicionamiento. (p. 84).

Mediante este sistema permite llevar un control más

riguroso de los procedimientos que se puedan llevar en una empresa para así

verificar que todo esté en orden de manera correcta ya que identifica las

entradas de la información financiera y posterior genera un determinado control

para una fase llamada identificación o medición que evalúa todo el

procedimiento y generar una salida exitosa.

Sistema de control de aprendizaje, de acuerdo a lo

sostenido por Mantilla, S. (2012:84) el sistema de control de aprendizaje es

considerado “…un sistema de lazo cerrado o como un sistema adaptivo mejorado

teóricamente, pues para su análisis matemático y aplicación práctica aún

existen muchos aspectos por resolver, debido a que la variable más importante

es la capacidad del operador humano”. Este sistema genera unas fases que se

pueden aplicar en diferentes áreas ya que este maneja una función de tener una

entrada de información para así después generar un proceso y posterior

verificar la información ya procesada.

Es importante que los sistemas al estar al mando de los

seres humanos tengan la posibilidad de aprender de sus errores, es decir, ante

una variación de su desempeño respecto a los indicadores esperados, debe

realizarse la medida correctiva para posteriormente ajustar su comportamiento

para no volver a cometer dicha variación y cumplir con los objetivos

empresariales. En este sentido, este sistema es el que más se ajusta para el

desarrollo del sistema de control de compras y ventas.

Sin embargo, el poco conocimiento acerca de los sistemas

de gestión ha generado no sólo múltiples pérdidas monetarias, sino también

perdidas en la información que suele ser muchísimo más útil para los procesos,

debido a que los datos utilizados no son los correctos o no están adaptados al

presupuesto planteado por la gerencia. No existe una regulación acerca de los

mismos, ya que surgen muchas fallas en cuanto a la filtración de información

financiera y en términos contables los registros llevados han sido descuidados

de años anteriores.

En este sentido, la tecnología puede brindar las

herramientas necesarias para tener una gestión de información eficaz, pero de

nada sirve si no se tiene un dominio en cuanto al manejo de esa información,

siendo este el casos de la empresa Marcla, C.A, dedicada a la fabricación y

distribución de calzados que tiene una amplia jerarquía y antigüedad en el

mercado venezolano y así como también es conocida su marca de zapatos María

Pizzola para el uso de las damas, la misma se encuentra ubicada en la Zona industrial

norte, calle Michelena sector Flor Amarillo en la ciudad de Valencia estado

Carabobo.

En la empresa se observan debilidades en el sistema de

control de compras y ventas, ya que los registros y presupuestos no manejan la

cantidad de materia prima en existencia influyendo esto en los procesos de

compras y ventas, y a su vez en la toma de decisiones por parte de la gerencia,

ya que no les permite tener conocimiento exacto de cuanta cantidad de producto

(calzado) pueden sacar para cubrir la demanda que ejercen los distintos

proveedores, quedando un grado de incertidumbre de saber si se llega o no a la

meta planteada, simplemente se generan los productos hasta que se termine el

material y queden residuos o productos defectuoso que a su vez son desperdiciados.

Este problema no sólo afecta directamente los procesos de

compras y ventas, sino que le ocasiona a la empresa cuantiosas pérdidas de

dinero en material y mano de obra que no es utilizada correctamente. Las

organizaciones para afrontar estos cambios necesitan complementar sus procesos

contables aplicando sistemas conociendo sus beneficios y utilidad.

El sistema contable de cualquier empresa debe ejecutar

tres pasos básicos; los datos se deben registrar clasificar y resumir, sin

embargo, el proceso contable involucra la comunicación a quienes estén

interesados y la interpretación de la información contable para ayudar a la

toma de decisiones comerciales.

De acuerdo con Mcleod (2000:43) un Sistema de Gestión

Contable “es un conjunto de elementos encargado de ejecutar las aplicaciones de

contabilidad de una organización, las cuales se caracterizan por un elevado

volumen de procesamiento de datos que tienen como finalidad la toma de

decisiones gerenciales”.

De este modo, un sistema contable está formado por tres

subsistemas principales: Los que surten pedidos de clientes, los que ordenan

existencia de reabastecimientos y los que efectúan los procesos de contabilidad

general. Sistemas que surten pedidos de clientes comprende los siguientes

subsistemas:

1.- Captura de pedidos.

2.- Manejo de inventarios.

3.-Facturacion.

4.-Cuentas por cobrar.

Sistemas que ordenan el reabastecimiento comprende los

siguientes subsistemas:

1.-Compras.

2.-Recepcion.

3.-Cuentas por pagar.

En este sentido, los sistemas que efectúan procesos de

contabilidad generan los resultados de los sistemas anteriores, sirven de base

para que la gerencia tome decisiones acerca del funcionamiento de la

organización. Estos comprenden los estados financieros. Balance General,

estados de resultados y estados de movimiento del efectivo.

Por lo tanto, el departamento de ventas y compras ejercen

una rama de la empresa fundamental a la hora de sacar el producto al mercado ya

que una parte se encarga de lo que significa la obtención de materia prima para

la producción y otorgar los acondicionamientos necesarios para que todo fluya

con normalidad y la parte de ventas abarque lo que son los procesos de

recolección de proveedores y el manejo de requisiciones que son llevadas al

departamento de producción para tomar en cuenta la cantidad de producto a

generar.

De acuerdo a todo los antes señalado, se plantea la

posibilidad poner en práctica un sistema de control de gestión para optimizar

los procesos operativos del departamento de compras y ventas de la empresa

Marcla, C.A.

MATERIALES Y MÉTODO

La presente investigación está basada en un enfoque

cuantitativo, orientado a un proyecto factible; por lo tanto, se seguirá la

secuencia diagnóstico, pronostico, para estudios en el campo de las ciencias

administrativas, ya que consiste en elaborar una propuesta viable destinada a

responder las necesidades específicas, determinadas a partir de una base de

diagnóstico. En este sentido, la propuesta es vista como solución a los problemas

que puedan existir en la realidad que se estudia. Se considera de diseño

investigación descriptiva con diseño de campo, porque los datos se recogen

directamente de la realidad.

La población fue de los 59 trabajadores de la empresa, en

cuanto a la muestra se tomó de manera intencional y se constituyó sólo con los

empleados de nivel gerencial vinculados al departamento de compras y ventas,

departamento que ejerce funciones de operatividad.

En cuanto a las técnicas de recolección de la

información, fue la encuesta con base en un cuestionario estructurado

contentivo de veinte (20) ítems, que se aplicaron a muestra escogida para

obtener información de carácter confidencial de cómo se manejan los controles y

en tercer lugar una escala a los supervisores del departamento de venta y

compras. La validez del instrumento se ejecutó a través del juicio de un

experto. En el caso de la confiabilidad de los instrumentos se aplicó la Kuder

Richardson para el cuestionario, obteniéndose un resultado de KR20= 0,73 (confiabilidad

Alta)

RESULTADOS Y DISCUSIÓN

Los resultados de la aplicación del instrumento a la

población estudiada arrojo que la empresa no posee un manual de procedimiento

que regule y verifique los procesos de compras lo que refleja una ausencia de

políticas respecto al control de gestión según lo que apreciamos en los

encuestados. Adicionalmente se observó que algunos procesos tales como son: los

análisis de compras y la verificación de la materia prima no se realizan de

manera adecuada ni con los debidos procedimientos, no reflejan los formatos de

acompañamiento de pedido.

Para Montoya A. (2002:45), “la gestión de compras ha

pasado de ser considerada una actividad meramente administrativa a ser

reconocida por algunas empresas como un elemento clave para mantener y mejorar

la posición competitiva”. Mediante los procesos de compra se ven muy

interrelacionados muchos aspectos en una empresa tanto financiero,

administrativo y personal porque cada uno de ellos influye mucho para que se

pueda generar la actividad de la empresa.

Por su parte, Perdomo A. (1997:93) define control de

compras como un: “Plan de organización entre el sistema de contabilidad,

funciones de empleados y procesos coordinados, que tienen por objeto obtener

información segura, oportuna y confiable, así como promover la eficacia de

operaciones de adquisición o compra”

El mismo autor establece los siguientes principios:

1.

Separación de funciones de adquisición, pago y registro

de compras.

2. Ninguna

persona que interviene en las compras debe tener acceso a los registros

contables que controlen su actividad.

3. El

trabajo de empleado que intervienen en las compras, será de complemento no de

revisión.

4.

La función del registro de operaciones de compras será

exclusivo del departamento de contabilidad.

El control proporciona diversas ventajas. Las cuales

reducen el riesgo de robo, ya que cada movimiento de elementos está respaldado

por un comprobante interno firmado por el responsable. De igual forma, obtener

con rapidez y exactitud la información de los materiales utilizados para evitar

problemas ocasionados por sobrantes o faltantes de elementos, ya que pueden ser

suministradas las cantidades solicitadas en los momentos oportunos.

De igual manera se puedo observar que el departamento de

venta tiene debilidades en los procedimientos de ventas, y no se les brinda la

debida capacitación a los vendedores para concretar el debido proceso, esto

incide en la deficiencia en las ventas de la empresa la cual ocasiona retrasos

en los pedidos que proporciona perdida de mercancías.

De acuerdo a Parra E. (2003), establece que las ventas

son:

ciencias que se encarga del intercambio de un bien y/o

servicio equivalente previamente pactado de una unidad monetaria, con el fin de

repercutir, por un lado, en el desarrollo y plusvalía de una organización y

nación y, por otro, en la satisfacción de los requerimientos y necesidades del

comprador. (p.33)

Según el autor, las ventas son la parte fundamental y

esencial de cualquier empresa ya que es a través de éstas que las empresas

crecen: Muchos dueños de empresas actúan como si las ventas no fuesen

importantes para sus empresas, lo cual es completamente erróneo porque sin

ventas, no puede existir la empresa

Es por ello, que los empresarios deben conocer que las

ventas siempre serán los pilares de las empresas, que si no se tienen ventas,

entonces no se crea un negocio. Y existe un sinfín de información sobre ventas

para una empresa que se debe conocer así que es importante comenzar por conocer

desde lo más básico hasta lo más complejo para desarrollar todo nuestro

potencial en esta área.

En cuanto el control de las ventas, Parra E. (2002)

destaca que las son:

Es la ciencia que se encarga del intercambio de un bien

y/o servicio equivalente previamente pactado de una unidad monetaria, con el fin

de repercutir, por un lado en el desarrollo y plusvalía de una organización y

nación y por otro, en la satisfacción de los requerimientos y necesidades del

comprador (p.33)

Es la última función del proceso de ventas, consiste en

evaluar y controlar a la fuerza de ventas. Es en este punto que se evalúa a los

vendedores y al proceso productivo para verificar se cumplen los objetivos de

venta, políticas de administración de cuentas y los lineamientos para la

creación del producto. Debe existir una buena planeación en el área de ventas

para no ser víctimas de fraudes incluso de los mismos socios, y para que el

control en el área sea más fácil y se cumplan los objetivos a alcanzar.

De esta manera, surge la necesidad de proponer Un sistema

de control de gestión para optimizar los procesos operativos del departamento

de compras y ventas de la empresa por medio de la configuración de un modelo

viable, con la finalidad de organizar y promover un mejor entendimiento en los

procedimientos en el área de compra y ventas.

Propuesta

El objetivo principal del sistema propuesto es transmitir

a los empleados de la organización de los procesos operativos asociados al

Departamento de compra y ventas de una forma detallada y precisa, que permitan

dirigir las actividades que se realizan a diario en el departamento.

La presente sistematización de los procesos operativos en

la gestión para optimizar los procesos operativos del departamento de compras y

ventas de la empresa Marcla, C.A. es un instrumento que permite asegurar la

disponibilidad y el uso racional de las compras y ventas, para garantizar la

continuidad de la empresa en el tiempo. También propicia que el personal que

labora en dicho departamento pueda desempeñar sus labores de forma eficiente,

llevando de manera responsables los controles del departamento.

Justificación

Para toda organización es importante mantener un adecuado

control de compras y ventas en una empresa, ya que esto permite tener el

conocimiento de lo que se dispone para poder hacer frente a las diversas

necesidades y obligaciones de la organización. En tal sentido, es importante

que el trabajo se realice de manera sistemática y organizada, proporcionando en

todo momento la información que se requiera.

Fundamentación

Las organizaciones deben llevar un adecuado control de

compras, como de ventas bien sea de forma general o mediante métodos simples,

así como también el rubro de mercancía; por lo que la sistematización de los

procesos operativos permite realizar un control adecuado con miras a lograr los

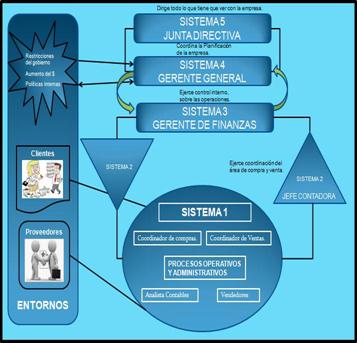

objetivos organizacionales. La presente propuesta se sustenta en el modelo de

sistema viable, donde se identifican 2 sistemas denominados sistema de

procedimientos de compras (figura 1) y sistema de procedimientos de ventas

(figura 2) cada uno de estos se corresponde con las funciones de ejecución,

coordinación, integración, planeación y política, respectivamente.