ISSN: 2788 - 6549 | ISNN-L: 2788

- 6549

https://doi.org/10.33996/maya.v1i1.7

Volumen

1 | No. 1

Julio

– diciembre 2019

Páginas

69 - 91

Evaluación del

control interno basado en el modelo COSO 2013 para mejorar la gestión logística

de la empresa REDJOS S.A.C., año 2018

Evaluation of internal control based on the COSO 2013

model to improve the logistics management of the company REDJOS S.A.C., year

2018

Daniel Tejada

danotejada@gmail.com

Código ORCID: 0000-0002-7970-3598

Universidad Peruana Unión –

Perú

Giner Guadalupe

ginerobedg@gmail.com

Código ORCID: 0000-0002-3073-1600

Universidad Peruana Unión -

Perú

Artículo recibido abril 2019

/ Arbitrado en mayo 2019 / Publicado en julio 2019

RESUMEN

La

apertura de nuevos mercados y las exigencias de los clientes en calidad de

productos, servicios y precios competitivos, señala el camino por donde las

empresas deben trazar sus objetivos para sobrevivir a la exigencia de un

mercado competitivo, por ello es de suma importancia que toda organización

tenga garantizado una buena gestión en un control interno efectivo y eficiente

que genere una seguridad razonable para la consecución de los objetivos de la

entidad. Es en este sentido que el objetivo general de la presente

investigación fue evaluar el control interno basado en el modelo COSO 2013 para

mejorar la gestión logística de la empresa Redjos S.A.C, 2018. El tipo de

estudio fue descriptiva inductiva con un diseño no experimental transversal, no

experimental debido a que se observó el fenómeno en su forma habitual para

posteriormente analizarlos y transversal porque se recolectó los datos en un

solo momento. Para el estudio realizado se utilizó el cuestionario de control

interno basado en el modelo COSO 2013 en base a los 17 principios para la

población de la dirección de la empresa y una ficha de observación para

identificar las deficiencias de los procesos logísticos. En concordancia con

los resultados se determinó que la empresa viene aplicando con eficacia el

control interno en un 13.22%, asimismo un 47.67% parcialmente eficaz y no

eficaz en un 39.11%, asimismo respecto a los procesos logísticos se identificó

una serie de riesgos y actividades de control deficientes, por ende, resulta

necesario la aplicación de un sistema de control interno eficiente y efectivo

para mejorar la gestión logística.

Palabras

clave:

Control interno; eficiente; efectivo; mercados competitivos; objetivos; gestión

logística; riesgos; actividades de control; procesos logísticos

ABSTRACT

The opening of new markets and the demands of

customers in terms of quality of products, services and competitive prices,

points the way through which companies must draw their objectives to survive

the demand of a competitive market, therefore it is of the utmost importance

that all The organization has guaranteed good management in an effective and

efficient internal control that generates reasonable assurance for the

achievement of the entity's objectives. It is in this sense that the general

objective of this research was to evaluate the internal control based on the

COSO 2013 model to improve the logistics management of the company Redjos SAC,

2018. The type of study was descriptive inductive with a non-experimental

cross-sectional design, non-experimental because the phenomenon occurred in its

usual way to later analyze them and cross-sectional because the data was

collected in a single moment. For the study carried out, the internal control

questionnaire based on the COSO 2013 model was used, based on the 17 principles

for the population of the company's management and an observation form to

identify the deficiencies of the logistics processes. In accordance with the

results, it was determined that the company has been effectively applying

internal control in 13.22%, also in 47.67% partially effective and not

effective in 39.11%, also with regard to logistics processes, a series of risks

and activities were identified deficient control systems, therefore, it is

necessary to apply an efficient and effective internal control system to

improve logistics management.

Keywords: Internal

control; efficient; effective; competitive markets; objectives; logistics

management; risks; control activities; logistics processes

INTRODUCCIÓN

INTRODUCCIÓN

En

el universo empresarial, las diferentes organizaciones se encuentran en una lucha

por la supervivencia y crecimiento económico, con el fin de llegar a ser

sostenibles y mantenerse en un mercado competitivo. Para ello, dependen

sostenerse de las herramientas del control interno y la gestión de logística.

El

control interno desde hace mucho tiempo ha sido reconocido como fundamental e

indispensable en la actividad empresarial y en la práctica de la auditoría, en

tal sentido en la última década los controles internos han tomado una

orientación dirigida de manera prioritaria a fomentar la eficiencia, reduciendo

el riesgo en la consecución de los objetivos, ayudando a asegurar la

confiabilidad de la información financiera, la gestión de los recursos, y a

cumplir las leyes, reglamentos y cláusulas contractuales aplicables (Rivas,

2011).

Desde

este contexto la aplicación de un adecuado control interno es importante dentro

de este modelo de organizaciones para lograr optimizar los recursos y

fortalecer el desempeño de las empresas tanto en la parte operativa como en lo

administrativo, consiguiendo multiplicar las utilidades y aprovechando la

oportunidad externa de nuevas inversiones (Álvarez y Durán citado por Ubillús,

Tamayo, y Zambrano, 2016).

Por

otro parte Young (2013) señala que las grandes empresas incorporan en sus

procesos un conjunto de medidas preventivas (control interno) que contribuyen a

minimizar los riesgos. Al respecto Servin (2018) menciona

que las pequeñas y medianas empresas no cuentan con un control interno razón

por el cual trabajan empíricamente dando soluciones a los problemas conforme se

presenten, debilitando de esta manera las decisiones de la gerencia respecto al

cumplimiento de los objetivos empresariales.

Entre

tanto la logística juega un papel importante cuando se requiere obtener una

ventaja competitiva respecto a los demás competidores ya que conlleva a las

empresas a ser más eficientes y productivos en los diferentes procesos de

abastecimiento (García, 2010). Razón por el cual “una

logística eficiente y accesible a todos constituye un elemento clave para que

las empresas de determinado país y en particular sus PYMES, puedan competir con

éxito en este nuevo marco global” (Kirby y Brosa, 2011).

Actualmente

la empresa Redjos S.A.C, ha logrado posicionarse en el mercado nacional,

manteniendo contratos comerciales con grandes empresas corporativas tales como,

Cineplex S.A, Villa Natura Perú S.A.C, Bembos S.A.C, Hipermercados Tottus S.A,

Snack América Latina S.R.L, Uvk Multicines S.A, Grupo Cirsa, Perufarma S.A y

diversas distribuidoras que comercializan snacks a nivel nacional, esto

conllevó a que la entidad se tenga que adecuar aceleradamente a los

requerimientos de estas empresas, generando deficiencias en las actividades

logísticas de producción, almacenamiento y distribución, repercutiendo esto en

la falta de planificación en el aprovisionamiento de materiales, flexibilidad

en la programación de la producción y retraso en la atención de productos, cabe

señalar también que no existe un sistema de almacenamiento adecuado debido a la

ausencia de herramientas de control de inventarios, que registre y actualice

las existencias.

Por

otro lado, la falta de coordinación entre los departamentos de ventas,

producción y compras impide que la información de los productos almacenados sea

confiable, a su vez

esto

afecta el control efectivo sobre el tiempo de vida útil de los productos. Existe

también la falta de un seguimiento sistemático en la entrega de pedidos,

generando todo ello pérdidas económicas para la empresa, por lo tanto, surge la

necesidad de evaluar el control interno para mejorar la gestión logística a

partir del cual la empresa podrá obtener un producto final a un menor costo y

tiempo, representando una ventaja competitiva importante frente a sus demás

competidores.

La

presente investigación surge a partir de conocer la problemática que vienen

afrontando a través de los años las pequeñas y medianas empresas que no emplean

el control interno dentro de su estructura organizacional. Por lo cual la

empresa Redjos SAC, no es ajena a esta problemática, razón por la que se ha

visto afectado financieramente, como en su desempeño empresarial competitivo y

eficiente en el mercado. En este contexto de pertinencia la importancia de la

presente investigación es proponer una herramienta de evaluación del control

interno que contribuya a mejorar la gestión logística de la empresa, objeto de

estudio. Por consiguiente, la presente investigación evaluará la gestión

logística de la empresa y las actividades de producción, almacenamiento y

distribución haciendo uso de instrumentos de control interno según el modelo

COSO 2013.

MATERIALES Y METODO

Es una investigación descriptiva

inductiva que no considera hipótesis porque se pretende conocer la situación

actual del control interno para luego analizarlas, describir e interpretar los

fenómenos que ocurren en la organización. Al respecto Hernández, Fernández,

& Baptista (2014) señalan que “en los estudios descriptivos se busca

especificar las propiedades, las

características y los perfiles de personas, grupos, comunidades, procesos,

objetos o cualquier otro fenómeno que se someta a un análisis”.

Por otro lado, es de un diseño no

experimental transversal, experimental puesto que se mira el fenómeno en su

forma habitual para posteriormente analizarlos, y transversal porque recolectan

datos en un solo momento, en un tiempo único. Su finalidad es describir variables,

y analizar su incidencia e interrelación en un solo momento Hernández,

Fernández, & Baptista (2014).

En cuanto a las técnicas de recolección de

datos, se

utilizaron la ficha de observación

para conocer las deficiencias en el área de logística de la empresa Redjos

S.A.C, y el cuestionario, el cual se realizó con la finalidad de conocer

la situación actual del control interno para mejorar la gestión logística de la

empresa Redjos S.A.C, dicho instrumento se elaboró en base a los 17 principios

del modelo COSO 2013 y se aplicará a al gerente general, administrador y

contador.

Los datos obtenidos en la encuesta se

analizarán utilizando la herramienta hoja de cálculo Excel y se elaborarán

indicadores estadísticos del momento actual. Asimismo, se elaborarán

flujogramas del proceso logísticos para luego analizarlas en la matriz de

evaluación del control interno.

RESULTADOS Y DISCUSIÓN

El

presente instrumento de investigación es propio del marco integrado COSO 2013,

estructurado con base en los 17 principios debidamente validados y fiables, que

sirven como guía para diseñar, implementar y evaluar el control interno en una

organización.

Información

de los responsables del control interno de la empresa

Tabla

1. Directivos

y profesionales

|

Directivos y Profesionales

|

|

Gerente General

|

Directivo

|

|

Administrador

|

Profesional

|

|

Contador

|

Profesional

|

Fuente: Los investigadores (2020)

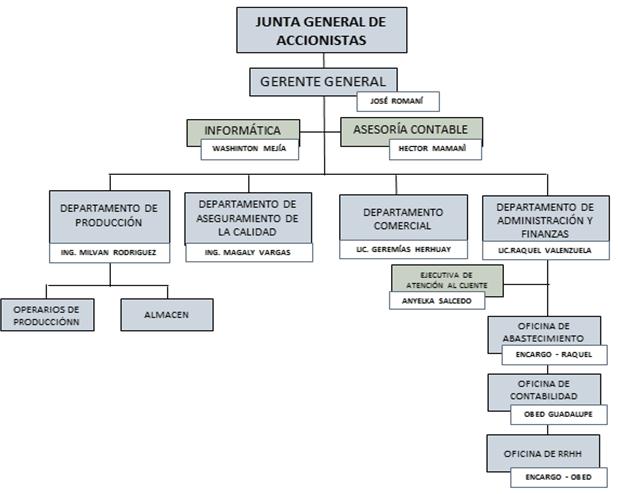

Figura

1 Organigrama actual Redjos S.A.C.

Fuente: Redjos

S.A.C.

Descripción

de la situación actual del Control Interno de la empresa

La

globalización y la apertura de nuevos mercados ha conllevado a que la empresa

Redjos S.A.C se vea en la necesidad de adaptarse a cambios tecnológicos, de

entorno y competencia de manera empírica, sin embargo es necesario que se

apliquen controles eficientes y efectivos que permitan que los objetivos se

puedan alcanzar de manera confiable, por lo cual es de suma importancia que se

considere un modelo de control interno que sirva como guía para la evaluación e

implementación de un sistema de control interno.

Entorno

de Control.

Tabla

2. Descripción

de la situación actual del Entorno de Control

|

Principios

|

Modelo COSO

|

Empresa Redjos S.A.C

|

|

1) Demostrar compromiso con la integridad y los valores éticos.

|

Este principio hace referencia a una entidad desarrolla y

utiliza un código formal de códigos de conducta y otras políticas para

comunicar normas de conducta.

|

La empresa solo transmite mensajes de buena conducta mediante el

actuar del personal de dirección y en algunas reuniones sociales que se

convocan.

|

|

2) Ejercer responsabilidad de supervisión.

|

Hace referencia a una entidad donde existe independencia entre

el que supervisa el control interno de aquel que lo desarrolla e implementa.

|

Actualmente la empresa no cuenta con un comité de control

interno establecido, por lo que la supervisión de los controles se realiza de

forma empírica.

|

|

3) Establecer la estructura, la autoridad y responsabilidad

|

Hace referencia a una entidad en donde el Gerente General

mediante la asesoría externa, establece estructuras, líneas de reporte y

responsabilidades apropiadas para la consecución de los objetivos.

|

La empresa cuenta con un organigrama, sin embargo, este carece

de líneas de reporte y asignación de responsabilidades.

|

|

4) Demostrar compromiso con las competencias.

|

Este principio se refiere a una entidad que demuestra compromiso

por atraer, desarrollar y retener individuos competentes con sus objetivos.

|

La empresa no realiza evaluaciones de desempeño de trabajo, el

personal que ingresa a laborar en muchas veces es por recomendación, por otra

parte, solo se realiza capacitaciones para el personal de producción, pero no

es continuo.

|

|

Principios

|

Modelo COSO

|

Empresa Redjos S.A.C

|

|

5) Aplicar la rendición de cuentas.

|

Este principio hace referencia a una entidad que cuenta con

personal responsable del control interno para la consecución de los objetivos.

|

No se cuenta con responsables que supervisen el buen manejo del

control interno, sin embargo, consideramos que es importante que asigne

responsabilidades a los jefes de área con la finalidad que se tomen acciones

correctivas inmediatas cuando consideren que los objetivos se desvían.

|

Fuente: Tejada, Guadalupe 2019.

Evaluación de Riesgos.

Tabla 3.

Descripción actual de la

evaluación de riesgos

|

Principios

|

Modelo COSO

|

Empresa Redjos S.A.C

|

|

6) Especificar objetivos adecuados

|

Este principio hace referencia a una entidad que especifica sus

objetivos con suficiente claridad para permitir la identificación y

evaluación de riesgos relacionados a los objetivos.

|

La dirección de la empresa estable solo objetivos comerciales

mediante la comunicación por correo electrónico, más consideramos importante

que todas las áreas de la empresa participen en la elaboración de un plan

estratégico que sirva como referencia para identificar y evaluar los riesgos

que puedan afectar los objetivos.

|

|

7) Identificar y analizar riesgos

|

Este principio hace referencia a una entidad que identifica

riesgos que afectan el logro de sus objetivos y que analiza cómo deben ser

gestionados.

|

Parcialmente, la empresa realiza la gestión de riesgos de manera

empírica, ya que no cuenta con un plan estratégico.

|

|

8) Evaluar el riesgo de fraude

|

Este principio hace referencia a una entidad que considera la

posibilidad de fraude en la evaluación de riesgos contra el logro de fraude.

|

No, la dirección de la empresa no considera un fraude como un

factor que pueda afectar a la empresa, sin embargo, consideramos importante

que toda entidad debe de contar con procedimientos que ayuden a detectar todo

tipo de fraude.

|

|

Principios

|

Modelo COSO

|

Empresa Redjos S.A.C

|

|

9)

Identificar y analizar cambios significativos

|

Este principio hace referencia a una entidad que identifica y

evalúa los cambios que podrían afectar impactar significativamente al sistema

de control interno.

|

No, la dirección de la empresa mediante la gestión de su Gerente

General evalúa los cambios en el entorno externo que pudieran afectar los

objetivos de la entidad. Por ello consideramos importante que se documente

los procedimientos para la evaluación de los cambios en el entorno externo.

|

Fuente: Tejada, Guadalupe 2019.

Actividades de Control.

Tabla 4.

Descripción actual de las

actividades de control

|

Principios

|

Modelo COSO

|

Empresa Redjos

S.A.C

|

|

10)

Seleccionar y desarrollar actividades de control.

|

Este principio hace referencia a una

entidad que define y desarrolla actividades de control que contribuyen a la

mitigación de riesgos.

|

Parcialmente, la empresa realiza

actividades control dirigidas por sus jefes de área, sin embargo, carece de

formalidad y documentación debido a que solo mitigan el riesgo en el momento

que se presenta. Por ello es importante establecer controles que estén

orientados al cumplimiento de los objetivos operacionales, de confiabilidad

de la información financiera y el cumplimiento de leyes.

|

|

11)

Seleccionar y desarrollar controles generales sobre tecnología.

|

Este principio hace referencia a una

entidad que ha definido y desarrollado actividades de control para la

tecnología de la información con el fin de apoyar la consecución de los

objetivos.

|

Si, la empresa tiene implementado un

sistema de gestión ERP, que provee de información financiera y no financiera

para el cumplimiento de los objetivos, sin embargo, es necesario que se implementen

procesos eficientes que contribuyan en mitigar los riesgos.

|

|

Principios

|

Modelo COSO

|

Empresa Redjos

S.A.C

|

|

12)

Implementación a través de políticas y procedimientos.

|

Este principio hace referencia a una

entidad que despliega las actividades de control a través de políticas que

establecen las líneas generales del control interno.

|

Parcialmente, el gerente general es

quien evalúa el desempeño de los procesos, actividades y tareas que se

realizan en la empresa, asimismo imparte instrucciones mediante correo

electrónico, sin embargo, consideramos necesario que se implemente un registro

de los indicadores de desempeño para los procedimientos, actividades y

tareas, por otro lado, también es importante que se establezcan políticas y

procedimientos de responsabilidad.

|

Fuente:

Tejada, Guadalupe 2019.

Información y comunicación.

Tabla

5. Descripción de la

situación actual de la Información y comunicación

|

Principio

|

Modelo COSO

|

Empresa Redjos

S.A.C

|

|

13)

Utilizar información pertinente.

|

Este principio hace referencia a una

entidad que obtiene, genera y emplea información relevante y de calidad para

apoyar el funcionamiento del control interno.

|

Parcialmente, la dirección de la

empresa considera relevante la información procesada por el sistema de

gestión, para la toma de decisiones operativas. Sin embargo, para que la

información sea de calidad y útil para la toma de decisiones, el modelo COSO

propone que para comprobar la calidad de información se analicen las

siguientes preguntas:

¿Contiene toda la información

necesaria?

¿Se facilita en el tiempo adecuado?

¿Es la más reciente disponible?

¿Los datos son correctos?

¿Puede ser obtenida fácilmente por las

personas adecuadas?

|

|

Principio

|

Modelo COSO

|

Empresa Redjos

S.A.C

|

|

14) Utilizar información pertinente.

|

Este principio hace referencia a una

entidad que obtiene, genera y emplea información relevante y de calidad para

apoyar el funcionamiento del control interno.

|

Parcialmente, la dirección de la

empresa considera relevante la información procesada por el sistema de

gestión, para la toma de decisiones operativas. Sin embargo, para que la

información sea de calidad y útil para la toma de decisiones, el modelo COSO

propone que para comprobar la calidad de información se analicen las

siguientes preguntas:

¿Contiene toda la información

necesaria?

¿Se facilita en el tiempo adecuado?

¿Es la más reciente disponible?

¿Los datos son correctos?

¿Puede ser obtenida fácilmente por las

personas adecuadas?

|

|

15) Comunicación interna.

|

Este principio hace referencia a una

entidad que comunica la información internamente, incluyendo los objetivos y

responsabilidades del control interno necesarios para apoyar el

funcionamiento del control interno.

|

No, la empresa no cuenta con políticas

y procedimientos que suministren de información al personal para el

cumplimiento de sus funciones, solo se cuenta con un periódico mural. Por

ello consideramos importante contar con canales de comunicación interna que

favorezcan la comunicación de fallas del control interno.

|

|

16) Comunicación externa.

|

Este principio hace referencia a una

entidad que comunica a terceras partes externas lo referente a los asuntos

que afectan el funcionamiento del control interno.

|

Parcialmente, la dirección de la

empresa guarda una buena relación con sus proveedores y clientes, sin

embargo, no se cuenta con canales de comunicación establecidos, por lo que

resulta importante documentar dichos procedimientos, de esta forma se podrá

contar con una comunicación externa confiable y segura.

|

Fuente: Tejada, Guadalupe 2019.

Actividades de Monitoreo.

Tabla

6.

Descripción

actual de las actividades de monitoreo

|

Principios

|

Modelo

COSO

|

Empresa

Redjos S.A.C

|

|

17)

Realizar evaluaciones

continuas y/o separadas.

|

Este principio hace

referencia a una entidad que selecciona, desarrolla y ejecuta evaluaciones

continuas y/o periódicas para comprobar si los componentes de control interno

están presentes y en operación.

|

No, la dirección no

realiza un monitoreo de los controles internos, solo el gerente general es

quien de manera discrecional evalúa los controles aplicados. Por ello es

pertinente que se realice evaluaciones continúas articuladas con los procesos

más importantes de la entidad.

|

|

18) Evaluar y comunicar deficiencias.

|

Este principio hace

referencia a una entidad que comunica las deficiencias del control interno de

manera oportuna a las partes responsables de tomar acciones correctivas.

|

Parcialmente, los jefes de

área cuando consideran necesario comunican las deficiencias de algún control

al gerente. Pero no existe un procedimiento establecido para realizar el

seguimiento de la acción correctiva.

|

Fuente: Tejada, Guadalupe 2019.

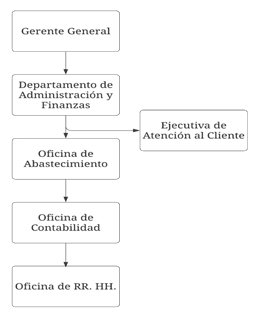

Flujograma actual del área logística de

la empresa

Figura 2.

Organigrama actual del área logística. Fuente: Rejos

S.A.C

Como

se observa en la (figura 2) la empresa Redjos S.A.C no cuenta con una

estructura orgánica establecido para el área logística por lo que consideramos

que la empresa no le da tanta importancia a este departamento, por otro lado,

podemos mencionar que la estructura orgánica actual tiene una posición cuyo

peso recae más en el departamento comercial ya que dirección prioriza más la

gestión comercial, como son las ventas y el captar más clientes.

Dada

la importancia de la evaluación del control

interno para mejorar la gestión logística, se aplicó una encuesta basada en el

modelo COSO 2013, para luego tabular y presentar la información por cada

componente.

Tabla 7. Cuestionario

de Entorno de Control del modelo COSO, y Redjos S.A.C

|

Opción

de respuesta

|

Puntuación

|

Porcentaje

|

|

Sí

|

2

|

13%

|

|

|

Sí,

parcialmente

|

7

|

47%

|

|

|

No

|

6

|

40%

|

|

|

Total

|

15

|

100%

|

|

Fuente: Tejada, Guadalupe 2019.

Análisis

Los

resultados reflejan que en un 47% el entorno de control es parcialmente eficaz

en cuanto a la aplicación de normas, procesos y estructuras que rigen dentro de

ella, sin embargo, un 40% es no eficaz, esto debido a que la entidad carece de

formalidad, documentación y compromiso de todo el personal con los objetivos

que persigue la empresa, finalmente un 13% del entorno de control es eficaz ,

esto debido a que la dirección en base a la experiencia ha implementado una

filosofía de gestión y administración estratégica que ha llevado a que la

entidad se adapte fácilmente a las exigencias del mercado.

Tabla 8.

Cuestionario de Evaluación de

Riesgos según COSO, y Redjos S.A.C.

|

Opción

de respuesta

|

Puntuación

|

Porcentaje

|

|

Sí

|

1

|

8.33%

|

|

Sí,

parcialmente

|

1

|

8.33%

|

|

No

|

10

|

83.33%

|

|

Total

|

12

|

100%

|

Fuente: Tejada, Guadalupe 2019.

Análisis

Los

resultados muestran que un 83.33% de la evaluación de riesgos es no eficaz,

esto debido a que la entidad no cuenta con un plan estratégico que lo conlleve

a identificar y evaluar los riesgos que pueden afectar los objetivos, por otra

parte, un 8.33% parcialmente si es eficaz , la dirección de la empresa mediante

la intervención de los jefes de área gestiona los riesgos de manera empírica

conforme se presenten en las actividades, y finalmente un 8.33% de la

evaluación de riesgo es eficaz debido a que el gerente general siempre ha dado

respuesta a los riesgos que puedan afectar los objetivos de la entidad.

Tabla 9.

Cuestionario de Actividades de

Control según COSO, y Redjos S.A.C.

|

Opción

de respuesta

|

Puntuación

|

Porcentaje

|

|

Sí

|

3

|

33.33%

|

|

Sí,

parcialmente

|

6

|

67.67%

|

|

No

|

0

|

0.00%

|

|

Total

|

9

|

100%

|

Fuente: Tejada, Guadalupe 2019.

Análisis

Los

resultados muestran que el 66.67% parcialmente si es eficaz, debido a que la

empresa aplica actividades de control, pero estas no se encuentran debidamente

documentadas y formalizadas, por otro lado, un 33.33% si es eficaz, debido a

que la empresa tiene actividades de control establecidos por la gerencia que se

cumplen eficientemente y lo cual han conllevado a mitigar los riesgos que

pueden afectar los objetivos.

Tabla 10.

Cuestionario de Información y Comunicación según COSO, y Redjos S.A.C.

|

Opción de respuesta

|

Puntuación

|

Porcentaje

|

|

Sí

|

1

|

11.11%

|

|

Sí, parcialmente

|

6

|

66.67%

|

|

No

|

2

|

22.22%

|

|

Total

|

9

|

100%

|

Fuente: Tejada, Guadalupe 2019.

Análisis

Los

resultados muestran que 66.67% parcialmente la información y comunicación en la

entidad es eficaz, debido a que la empresa genera, identifica y procesa

información ya se financiera o no financiera para la toma de decisiones, sin

embargo carecen de procedimientos eficientes para que la información sea

confiable, por otro lado un 22.22% es no eficaz, finalmente 11.11% es eficaz

esto debido a que la entidad cuenta con un sistema de gestión ERP que provee de

información para la toma de decisiones financieras.

Tabla 11.

Cuestionario de Actividades de

Monitoreo y supervisión según COSO, y Redjos S.A.C.

|

Opción

de respuesta

|

Puntuación

|

Porcentaje

|

|

|

Sí

|

0

|

0.00%

|

|

Sí,

parcialmente

|

3

|

50.00%

|

|

No

|

3

|

50.00%

|

|

Total

|

6

|

100%

|

Fuente: Tejada, Guadalupe 2019.

Análisis

Los

resultados muestran que en un 50% las actividades de monitoreo es parcialmente

eficaz, y un 50% es no eficaz, en relación con lo que parcialmente se viene

aplicando, la dirección de la entidad, de la mano con sus jefes de área realiza

un diagnóstico de los controles que se vienen aplicando, pero no siguen una

línea base para mejorar los procesos, por otro lado, también se realiza un

adecuado seguimiento a las acciones correctivas sin embargo no se cuenta con

procedimientos adecuados.

Tabla 12.

Resultado de la situación actual

del control interno en la empresa Redjos S.A.C.

|

Resultado

Final (Baremo)

|

Entorno

de control

|

Evaluación

de riesgo

|

Actividades

de control

|

Información

y Comunicación

|

Actividades

de Monitoreo

|

Total

|

Porcentaje

Final

|

|

Sí

|

13.33%

|

8.33%

|

33.33%

|

11.11%

|

0.00%

|

66%

|

13.22%

|

|

Parcial

|

46.67%

|

8.33%

|

66.67%

|

66.67%

|

50.00%

|

238%

|

47.67%

|

|

No

|

40.00%

|

83.33%

|

0.00%

|

22.22%

|

50.00%

|

196%

|

39.11%

|

|

Total

|

100%

|

100%

|

100%

|

100%

|

100%

|

500%

|

100%

|

Fuente: Tejada, Guadalupe 2019.

En

correspondencia a los resultados obtenidos, se determinó que la empresa Redjos

S.A.C. viene aplicando con eficacia el control interno en un 13.22%, asimismo

un 47.67% parcialmente eficaz y no eficaz en un 39.11%, dicha evaluación

evidencia que la entidad viene aplicando un control interno de manera empírica

lo cual le ha sido útil hasta la actualidad, sin embargo ante el continuo

crecimiento en volumen de activos, producción, ventas y de personal, es

necesario que se preste mayor atención al control interno ya que es una

herramienta que le permitirá a la entidad adaptarse a los constantes cambios de

un mercado competitivo y además de alcanzar los objetivos de manera confiable y

segura.

Descripción

del proceso actual de aprovisionamiento

-

Recepción de requerimiento de compra: el

administrador recibe los requerimientos de compras de todas las áreas, mediante

correo electrónico, mensajes de texto de wasap u/o de manera verbal.

-

Evaluar requerimiento y verificar stock:

el administrador solicita el stock actualizado de las existencias para su

verificación, luego procede a asignar al proveedor, para finalmente emitir la

orden de compra. Por otro lado, si se verifica que no existe necesidad de

compra, se rechaza requerimiento y se notifica al departamento que corresponde.

-

Despacho de mercadería: el proveedor

recibe la notificación de orden de compra y confirma fecha de atención de

acuerdo con las especificaciones.

-

Recepción de mercadería: el asistente de

control de calidad realiza la recepción de mercadería, antes verifica si los

productos a recibir cumplen con los requisitos establecidos en la orden de

compra y también evalúa la calidad de la mercadería, si no cumple con los

requisitos se rechaza de lo contrario se ingresa a almacén. Por otra parte, el

asistente de control de calidad remite los documentos que intervienen en el

proceso de despacho al administrador.

- Recepción de

documentación: el administrador recibe los documentos que intervienen en el

proceso y realiza el registro de la factura en el sistema ERP para su

respectiva cancelación.

Descripción del proceso actual de

producción

-

Emisión de órdenes de producción: el

jefe de producción genera la orden de producción y hojas de trabajo para luego

entregar al personal responsable de la producción del día.

-

Recepción de la orden de producción: el

jefe de producción informa de manera verbal la producción del día y procede a

entregar las hojas de trabajo a los encargados de área.

-

Retiro de la materia prima a utilizar

según O.P: el personal del área de acondicionado se encarga de retirar la

materia prima según las especificaciones de la orden de producción.

-

Acondicionado de la materia prima: el

personal del área de acondicionado prepara las maquinaras para el

acondicionamiento de la materia prima. El personal de acondicionado realiza el

lavado y pelado de la materia prima, asimismo se realiza el picado para luego

enviar la materia prima picada al área de fritado y selección.

-

Fritado y selección: el personal del

área de fritado realiza la recepción la materia prima

picada. Por otro lado, se preparan las

cocinas para luego realizar el fritado de la materia prima. El personal de

selección realiza el sazonado y selección de los productos defectuosos para

después embolsarlos y pasarlos al área de envasado

-

Envasado: el personal de envasado recibe

los productos a granel, asimismo el supervisor del área de envasado realiza la

programación de envasado. Los maquinistas preparan las máquinas para el

adecuado envasado del producto final. Se realiza el entirado, encajado y

rotulado por parte del personal de envasado para luego enviar las cajas de

productos terminados al almacén.

-

Almacenamiento: el personal del almacén

realiza la recepción de los productos terminado para luego almacenarlos.

Descripción del proceso de distribución

-

Recepción e ingreso de pedidos: el

ejecutivo de atención al cliente recibe e ingresa al sistema ERP todos los

pedidos recibidos.

-

Verificación de stock: el encargado del

almacén de productos terminados verifica el stock disponible para proceder con

la confirmación de la fecha de atención y embalado de los productos.

-

Preparación de picking y packing: el

personal del área realiza el embalado del pedido de acuerdo con las

indicaciones del encargado de almacén.

-

Generación de documentación: el

ejecutivo de Atención al Cliente genera las guías de remisión, solicita el

certificado de calidad de ser requerido por el cliente. Asimismo, realiza la

programación de las atenciones y asigna los vehículos para cumplir con las

atenciones.

-

Estiba del producto: el personal de

reparto estiba los productos de acuerdo con las indicaciones de los conductores

quienes siguen las indicaciones recibidas por el ejecutivo de atención al

cliente y cotejan dicha información con la guía de remisión remitente.

-

Distribución de la mercadería: el

personal de reparto realiza la atención de la mercadería siguiendo las

instrucciones recibidas por el ejecutivo de atención al cliente, si en la

atención existiera un rechazo o atención parcial, los conductores son los

responsables de informar al ejecutivo de atención al cliente todas las

incidencias ocurridas.

-

Entrega de documentos: los conductores

son los responsables de la entregar toda la documentación que interviene en el

proceso de distribución al ejecutivo de atención al cliente, quien recibe las

incidencias y documentación para luego derivar las incidencias al área que

corresponde.

-

Facturación

de pedido: el ejecutivo de atención al cliente realiza la facturación del

pedido y notifica al cliente el comprobante de pago.

Descripción

de la propuesta del proceso de aprovisionamiento

-

Solicitudes de compras: el almacenero

recibe las solicitudes de compras de todas las áreas.

-

Evaluación de las solicitudes de

compras: el responsable de almacén realiza la evaluación de las solicitudes de

compras y si cumplen con los requisitos se procede a emitir y notificar el

requerimiento de compra al área de administración

-

Recepción de los requerimientos de

compras: el área de administración recibe los requerimientos de compras y

procede a evaluar el proveedor adecuado.

-

Evaluación de proveedores: el

administrador solicita cotizaciones cuando se trata de una primera compra de un

producto; luego recibe las cotizaciones, preselecciona al proveedor para luego

evaluar y asignarlo.

-

Emisión de orden de compra: el

administrador emite la orden de compra de acuerdo a las indicaciones

especificadas en los requerimientos de compras.

-

Despacho de mercadería: proveedor

realiza la entrega de mercadería de acuerdo a las especificaciones de la orden

de compra.

-

Recepción de mercadería: el almacenero

realiza la verificación y recepción de la mercadería, asimismo corrobora que

todos los documentos se hayan emitido de manera adecuada

-

Ingreso a almacén: una vez verificado la

mercadería, el almacenero procede a ingresar la mercadería al almacén.

-

Registro del ingreso de mercadería: el

almacenero realiza el registro del ingreso de mercadería en el sistema ERP.

-

Entrega de documentos: el almacenero

remite los documentos al área contable para su provisión y pago.

-

Registro contable y provisión de pago:

el analista contable realiza el registro contable de la compra y la provisión

del pago.

Descripción

de la propuesta del proceso de producción

-

Recepción

del pedido: el jefe de producción recibe la notificación del pedido.

-

Generación

de la orden de producción: el jefe de producción genera la orden de producción

en el sistema ERP.

-

Requisición

de materiales: el almacenero recibe el requerimiento de materia prima a

utilizarse en la producción.

-

Aprobación

y registro de salida de materia prima: el almacenero aprueba y registra la

salida de materia prima en el sistema ERP.

-

Recepción

de la materia prima: el personal del área de acondicionado recibe la materia

prima a utilizarse para la producción.

-

Selección

de la materia prima defectuosa: el personal del área de acondicionado,

seleccionada los productos defectuosos y los clasifica en mermas y desmedros

-

Preparación

de maquinarias: el personal del área de acondicionado pone a punto las

maquinarias para el acondicionamiento de la materia prima.

-

Acondicionamiento

de la materia prima: el personal del área de acondicionado realiza el lavado y

pelados de la materia prima, rectifican y pican la metería prima, para luego

enviarlas al área de fritado y selección.

-

Fritado

y selección: el personal del área de fritado recibe la materia prima picada y

prepara las cocinas para el fritado. El personal del área de selección sazona y

selecciona los productos aptos para la venta. El responsable del área de

selección registra las cantidades de mermas y desmedros generados en el proceso

de selección. El personal de selección realiza el envasado del producto a

granel. El responsable del área de selección registra la cantidad de producto a

granel producido.

-

Envasado:

el área de envasado verifica la calidad del producto en proceso y procede a

recibir la mercadería. Los maquinistas preparan las maquinas envasadoras para

el correcto envasado del producto final. El

personal del envasado

realiza el encajado y rotulado del producto final.

-

Almacenamiento:

el almacenero recibe el producto final y registra en el sistema ERP. También

realiza el mantenimiento adecuado de los productos terminados.

Descripción

de la propuesta del proceso de distribución

-

Recepción de pedidos: el responsable del

almacén de productos terminados, reciben todos los pedidos.

-

Verificación del stock: el almacenero

verifica el stock disponible en el sistema ERP

-

Notificación al cliente: Notifica al

vendedor la conformidad del pedido.

-

Emisión de la orden de salida: emite la

orden de salida para autorizar el retiro de mercadería del almacén.

-

Registro de la salida de mercadería:

registra en el sistema ERP la salida de productos.

-

Emisión del picking: emite una orden de

picking para el alistamiento del pedido.

-

Preparación – packing: el personal de

almacén realiza el packing de acuerdo con las indicaciones del jefe almacenero.

-

Recepción de los productos para

despacho: el auxiliar de despacho recibe los productos embalados y listos para

despacho.

-

Realización del control de calidad: el

auxiliar de despacho realizar el control de calidad de los productos embalados

y a la vez verificar el adecuado alistamiento del pedido.

-

Programación de atención: el auxiliar de

despacho programa las atenciones.

-

Elaboración de rutas y asignación de

vehículos: el auxiliar de despacho elabora las rutas y asigna los vehículos

adecuados para las atenciones afín de cumplir con la programación establecida.

-

Emisión de las guías de remisión: el

auxiliar de despacho emite las guías de remisión remitente y procede a entregar

toda la documentación al personal de transporte.

-

Estiba y distribución: el personal de

reparto carga los productos al vehículo para luego cumplir con la distribución

de acuerdo con lo establecido en la programación.

-

Notificación de incidencias: los

conductores comunican las incidencias ocurridas en el proceso de atención.

-

Gestión de incidencias: el ejecutivo de

atención al cliente recibe las incidencias ocurridas en el proceso de atención

y procede a derivarla al departamento competente.

-

Recepción y custodia de guías de

remisión remitente: el ejecutivo de atención al cliente recibe y archiva los

documentos que interviene en el proceso de distribución.

-

Facturación de atención realizada: el

ejecutivo de atención al cliente realiza la facturación de los pedidos

entregados en su totalidad

Propuesta.

La propuesta de mejora esta argumentada en el análisis de

evaluación de la matriz de evaluación de control interno y los flujogramas de

identificación de riesgos como herramientas esenciales para el reconocimiento

de las debilidades en los subprocesos de aprovisionamiento, producción y

distribución que forman parte del proceso logístico y mediante el cual se

presentaron una serie de propuestas tomando como referencia los cinco

componentes del modelo COSO.

a)

Entorno de control: en relación a este

componente y afín de mejorar la gestión logística, se propone una nueva

estructura

orgánica para el departamento de

logística con responsabilidad definida ya que la empresa Redjos al ser una

empresa del sector industrial concentra un alto volumen de operaciones de

compras, abastecimiento e inventarios por lo cual le es importante que se

implemente dicho departamento, estableciéndose de esta manera líneas de

reporte, autoridad y responsabilidad apropiada para la consecución de los

objetivos.

b)

Evaluación de riesgos: respecto a este

componente se propone elaborar un planeamiento estratégico en donde se

encuentren definidos los objetivos que la empresa persigue a corto, mediano y

largo plazo. Por otra parte, también se propone hacer uso de las siguientes

herramientas para una adecuada identificación y evaluación de riesgos.

-

Matriz de identificación de riesgos.

-

Plan de administración de riesgos, como

estrategia a la respuesta de los riesgos.

-

Flujogramas de procesos para la

identificación de riesgos.

c)

Actividades de control: en relación con

este componente se propone elaborar un manual de operaciones y funciones (MOF)

para el departamento de logística afín de garantizar que el personal

involucrado en el proceso logístico conozca sus responsabilidades y funciones.

Por

otro lado, para disminuir los riesgos que pueden afectar el logro de objetivos

del proceso logístico se propone implementar las siguientes políticas y

procedimientos.

- Plan de compras

- Políticas de compras

- Procedimientos adecuados para la evaluación de

proveedores.

- Procedimientos adecuados para la recepción y aprobación

de requerimientos de compras.

- Procedimientos adecuados para la recepción de mercadería

de compras.

- Políticas de control de inventario

- Método de evaluación de inventarios

- Política de devoluciones

- Plan maestro de producción

- Procedimientos adecuados para la gestión de pedidos

- Plan de mantenimiento preventivo maquinarias y vehículos.

d)

Información y comunicación: en relación

con este componente afín de lograr integrar y

procesar la información de los cinco componentes se propone que todo el proceso

logístico se encuentre debidamente documentado a fin de garantizar una

información de calidad y oportuna para la preparación y elaboración de la información

financiera, por lo tanto, la siguiente propuesta para su implementación en el

sistema ERP son:

Reportes

no financieros

-

Reportes de evaluación de proveedores

-

Reportes de mermas y desmedros

-

Reporte de Requerimiento de compras

pendientes de aprobación.

-

Reportes de inventarios Kardex

-

Reporte de seguimiento de órdenes de

compras.

-

Reporte de pedidos pendientes de

atención

-

Reportes de pedidos rechazados

e)

Actividades de supervisión y monitoreo:

en relación con este componente debemos de tener en cuenta que la incorporación

de actividades de autocontrol en los procesos y operaciones de supervisión

serán de utilidad para valorar la eficacia del control interno, por lo tanto,

para el mejoramiento de los procesos logísticos se plantea una serie de

indicadores de gestión logística que ayudar a medir la eficiencia de las

actividades del proceso logístico, los cuales se presentan a continuación:

Tabla 1. Indicadores

de gestión logística

|

Indicadores

|

Objetivo

|

Cálculo

|

Proceso Logístico

|

|

Certificación de proveedores

|

|

Valor= proveedores certificados /

total proveedores.

|

Aprovisionamiento /compras

|

|

Calidad de pedidos

generados

|

|

Valor= pedidos

generados sin problemas / total pedidos generados * 100

|

Aprovisionamiento / compras

|

|

Volumen de compras

|

Controlar la

evolución del volumen de compra en relación con el volumen de ventas.

|

Valor= Valor de

compra / total ventas

|

Aprovisionamiento /compras

|

|

Entregas

perfectamente recibidas

|

Controlar la calidad

de los productos recibidos y la puntualidad de entregas de los proveedores.

|

Pedidos rechazados /

total ordenes de compras recibidas * 100

|

Aprovisionamiento / Almacén

|

|

Capacidad de

producción utilizada

|

Controlar la

utilización efectiva de las instalaciones de la empresa.

|

Capacidad utilizada /

capacidad máxima de recursos

|

Producción

|

Fuente: Tejada, Guadalupe 2019.

|

Indicadores

|

Objetivo

|

Cálculo

|

Proceso Logístico

|

|

Rendimiento de

máquina.

|

Controlar la

productividad de una máquina de manufactura con respecto a la capacidad

máxima de utilización.

|

Número de unidades

producidas / capacidad máxima de recurso * 100

|

Producción

|

|

Rotación de

mercadería

|

Controlar la cantidad

de productos despachados desde el centro de distribución.

|

Ventas acumuladas/

inventario promedio

|

Distribución /

almacén

|

|

Duración de

inventario

|

Controlar los días de

inventario disponible de la mercadería almacenada en el centro de

distribución.

|

Inventario final /

ventas promedio* 30

|

Distribución /

almacén

|

|

Vejez del inventario

|

Controlar el nivel de

las mercaderías no disponibles para despacho por obsolescencias, mal estado y

otros.

|

Unidades dañadas +

obsoletas+ vencidas / unidades disponibles de inventario

|

Distribución /

inventarios.

|

|

Valor económico del

inventario

|

Medir y controlar el

valor del inventario promedio respecto a las ventas.

|

Costo venta del mes /

valor inventario físico

|

Distribución /

almacén

|

|

Exactitud en inventarios

|

Controlar y medir la exactitud de los

inventarios en pos de mejorar la confiabilidad.

|

Valor diferencia / valor total

inventario *100

|

Distribución Aprovisionamiento /

almacén

|

|

Indicadores

|

Objetivo

|

Cálculo

|

Proceso Logístico

|

|

Costo de unidad almacenada

|

Controlar el valor unitario del costo

de almacenamiento propio.

|

Costo almacenamiento / N.º de unidades

almacenadas

|

Distribución/ almacén

|

|

Nivel de cumplimiento de despachos

|

Controlar la eficacia de los despachos

efectuados por el centro de distribución

|

N.º de despachos cumplidos a tiempo /

N.º total de despachos requeridos

|

Distribución / almacén

|

|

Entregas perfectas

|

Conocer la eficiencia de los despachos

efectuados por la empresa teniendo en cuenta las características de los

completos a tiempo, con documentación y sin daño de mercadería.

|

Pedidos entregados perfecto / total de

pedidos entregados.

|

Distribución/ servicio al cliente

|

CONCLUSIONES

De acuerdo con la información presentada en esta

investigación, relacionada con la evaluación del control interno para mejorar

la gestión logística en la empresa Redjos S.A.C, se presenta lo siguiente.

En relación con el primer objetivo específico, se

evidenció la ausencia del entorno de control en los procesos logísticos debido

a que la entidad no cuenta con una estructura orgánica que defina las

responsabilidad, autoridad y líneas de reportes apropiados para la consecución

de los objetivos, esto se refleja en el 47% de eficacia alcanzado en la

evaluación.

Por otro lado, en el segundo objetivo específico, se

encontró que la evaluación de riesgos es no eficaz en un 83.33%, a su vez

mediante los flujogramas de identificación de riesgos se sabe que los procesos

logísticos carecen de un plan adecuado para la gestión y mitigación de riesgos,

por lo que es importante que esto se mejore elaborando para ello un

planeamiento estratégico para el departamento logístico.

Respecto al tercer objetivo específico, se evidenció las

actividades de control del proceso logístico mediante la matriz de evaluación

del control interno, en donde se observó que la entidad solo aplica actividades

de control con eficacia en un 33.33% , por lo cual carece de controles

adecuados como políticas y procedimientos que ayuden a minimizar los riesgos

que puedan afectar el logro de los objetivos, por ello es importante que se preste

mayor atención a la formalización de políticas y

procedimientos que se acerquen a la realidad de la

empresa y de esta forma ayuden a mitigar los riesgos.

Respecto al cuarto objetivo específico, se observó que la

información y comunicación en los procesos logísticos carece de procedimientos

adecuados y formalizados, debido a que la información generada en todo el

proceso logístico es importante para apoyar al buen funcionamiento del control

interno y por consiguiente lograr una mejor gestión logística. Se encontró que este se viene aplicando eficazmente en un

11.11%, necesitando así continuar con el trabajo de unificar las relaciones

entre las diferentes áreas

Respecto al quinto objetivo específico, se evidenció en

la descripción de las actividades de los procesos logísticos que estos no

cuentan con actividades de autocontrol adecuados e incorporados en sus procesos

por lo cual es importante que se implementen controles eficientes que

contribuyan a supervisar y evaluar los controles internos del proceso logístico.

Así también, se observó

que la empresa alcanzó a aplicar eficazmente en un 50% las actividades de

monitoreo y supervisión.

En relación con el sexto objetivo específico, del

análisis de la evaluación del control interno, se propuso un nuevo flujograma

del proceso logístico a fin de mejorar la gestión logística en la empresa

Redjos S.A.C.

Finalmente, respecto al objetivo general se concluye que

la empresa Redjos S.A.C., viene aplicando un control interno de forma empírica

lo cual ante el constante crecimiento en el volumen de operaciones,

actividades, recursos, empleados y exigencias de un mercado competitivo

generará dificultades para adaptar su estructura orgánica a entornos económicos

competitivos y en consecuencia ocasionará

pérdidas económicas para la entidad; por

ello consideramos importante al control interno basado en el modelo COSO como

una herramienta que provee de información confiable para una conducción

ordenada y eficiente de las actividades; en consecuencia al contar con un

sistema de control interno eficiente, las actividades logísticas también se

encontrarán debidamente integradas y eficientes, generando de esta manera una

ventaja competitiva para la empresa y una fácil adaptación a nuevos mercados y

exigencias de los clientes.

REFERENCIAS

Contraloría General de la República. (2014). Marco conceptual del

control interno. Deutsche Gesellschaft Für Internationale Zusammenarbeit

(GIZ) GmbH Programa Buen Gobierno y Reforma Del Estado, 62. Retrieved

from http://www.minam.gob.pe/comite/wp-content/uploads/sites/67/2014/10/Marco-conceptual-del-CI.pdf

Cuellar, G. (2009). Informe ejecutivo COSO. Universidad Del

Cusco, 116. Retrieved from https://preparatorioauditoria.wikispaces.com/file/view/Informe+Ejecutivo+COSO.pdf

García, A. (2010). Gestión logística integral. (E.

Ediciones, Ed.) (Segunda Ed).

Hernández, C., Fernández, C., & Baptista, P. (2014). Metodología

de la investigación (Sexta Edic). México: Mc Graw Hill / Interamericana

Editores S.A.

Kirby, C., & Brosa, N. (2011). La logística como factor de

competitividad de las Pymes en las Américas, 39. Retrieved from https://publications.iadb.org/publications/spanish/document/La-log%C3%ADstica-como-factor-de-competitividad-de-las-Pymes-en-las-Am%C3%A9ricas.pdf

Resumen ejecutivo COSO II. (n.d.).

Rivas, G. (2011). Modelos contemporáneos de

control interno. Fundamentos teóricos. Observatorio Laboral

Revista Venezolana, 4(8), 115–136. https://doi.org/Observatorio Laboral Revista

Venezolana Vol. 4, No 8, julio-diciembre, 2011: 115-136

Servin, L. (2018). ¿Porque es importante el control interno en las

empresas? Retrieved from https://www2.deloitte.com/py/es/pages/audit/articles/opinion-control-interno-empresas.html#

Ubillús, J., Tamayo, C., & Zambrano, M. (2016). El Control

Interno como Herramienta Eficiente en las Pymes de la ciudad de Portoviejo, 7,

6–15. Retrieved from http://186.46.160.238/revistas/index.php/ecasinergia/article/viewFile/306/219 Control. Contaduría

Universidad de Antioquia, 69, 139–154.

Villa, C., & Vargas, D. (2016). Marco integrado de control

interno - COSO III.

Young, N. (2013). El control interno es necesario para preservar

el negocio. Diario Gestion. Retrieved from https://gestion.pe/tendencias/management-empleo/pwc-control-interno-necesario-preservar-negocio-46435